——以华辰芯光、壁仞科技为例

一、融资策略:节奏、估值与资本协同

1. 融资节奏的“黄金窗口期”

AI芯片初创企业的融资需精准把握技术突破与市场需求的双重窗口期。例如,华辰芯光在成立3年内完成5轮近5亿元融资,其核心逻辑在于:

- 技术验证期(2021-2023年):完成IDM模式全产业链布局,建立无锡光芯片FAB与衢州封测基地,以制造能力吸引首轮战略投资;

- 市场扩张期(2024-2025年):借助国产替代政策红利,密集融资扩大产能,计划建成2000万颗光芯片年产能基地,覆盖AI、低空经济等新兴场景。

相比之下,美国AI芯片公司Together AI凭借“开源模型+算力服务”模式,在2025年完成3.05亿美元B轮融资,估值达33亿美元。其策略是绑定英伟达硬件生态,快速抢占开发者市场,年收入从2024年的3000万美元飙升至1亿美元以上。

2. 估值逻辑:技术壁垒与生态卡位

投资人对AI芯片企业的估值不仅关注技术参数,更看重其在产业链中的不可替代性。例如:

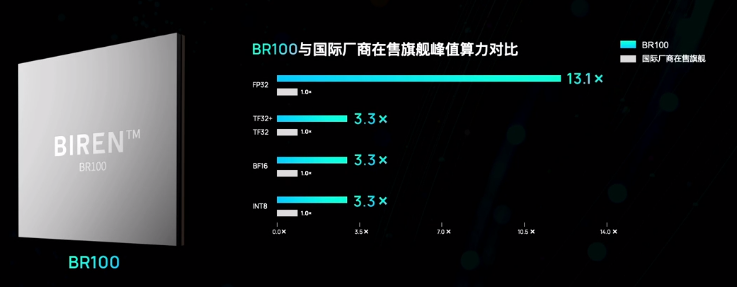

- 壁仞科技凭借首代通用GPU BR100(FP32算力256TFLOPS,对标英伟达A100),在2024年完成上海国投领投的Pre-IPO轮融资,为IPO铺路。其估值核心在于“国产算力自主化”战略地位,以及适配DeepSeek等国产大模型的生态协同能力;

- 沐曦则通过布局全国九大算力集群(超万卡规模),强化异构算力服务能力,2025年初启动A股IPO,估值逻辑从单一芯片性能转向算力基础设施服务商。

资本协同模式:政府基金成为关键推手。例如,上海国投先导基金投资壁仞科技时,明确提出“技术攻关+产业赋能+生态链接”的三维协同目标,而非单纯财务回报。智谱AI亦通过多地政府合作(如杭州、珠海),获得超25亿元政府侧融资,强化ToG业务落地。

二、技术壁垒:架构创新与供应链攻坚

1. 核心架构的差异化竞争

头部企业通过颠覆性架构设计建立技术护城河:

- 华辰芯光的WXP技术(高可靠激光芯片腔面处理工艺)与SGDBR可调窄线宽芯片技术,突破海外对电信级光芯片的垄断,国产化率从接近0%提升至15%;

- 壁仞科技采用“训推一体”芯片架构,支持四种异构芯片混训,已在多地智算中心落地,技术路线与英伟达的CUDA生态形成差异化。

2. 供应链自主化挑战

初创企业需直面三大供应链难题:

- 晶圆厂合作:华辰芯光通过自建6英寸GaAs/InP晶圆产线,降低对台积电、三星的依赖,但初期良率仅60%,需持续投入工艺优化;

- 专利封锁:海外巨头通过专利诉讼施压。例如,某初创公司因NPU架构涉嫌侵权高通,被迫支付高额和解费并调整设计;

- 人才争夺:沐曦、燧原科技的核心团队多来自英伟达、AMD,但国内高端芯片设计人才缺口仍超30万人,加剧研发成本。

三、生存挑战:巨头挤压与商业化陷阱

1. 巨头的生态碾压

英伟达凭借CUDA生态占据全球98%大模型训练市场,初创企业需另辟蹊径:

- 场景聚焦:华辰芯光放弃通用光芯片竞争,专攻AI、卫星通信等垂直领域高功率激光模组,2025年订单量同比增长300%;

- 开源突围:天数智芯通过开源适配DeepSeek等国产模型,吸引开发者社区,降低生态迁移成本。

2. 商业化落地陷阱

过度追求技术指标可能导致市场错配:

- 技术债务风险:某初创公司为赶超英伟达H100,强行采用3nm工艺,但因设计缺陷导致流片失败,直接损失超2亿元;

- 客户信任缺失:初创企业YLabs因交付延迟与性能不达预期,被客户索赔并濒临解散,反映早期产品需平衡性能与稳定性。

四、破局路径:融资、技术与生态的三重跃迁

1. 融资策略升级:从VC到产投结合

- 战略股东引入:硅基流动引入美团战投,通过后者本地生活场景反哺AI Infra平台用户增长,总用户数突破300万;

- 政府基金协同:珠海华发集团投资智谱AI后,联合搭建GLM大模型空间,实现“资本+政策+场景”闭环。

2. 技术路径选择:边缘计算与异构融合

- 边缘侧机会:沐曦CTO指出,2025年国产GPU的突破口在推理场景私有化部署,尤其是零售、工业等长尾市场;

- 异构算力整合:无问芯穹推出Infini-AI平台,支持六种异构芯片混合训练,已服务Kimi、智谱AI等厂商,降低对单一架构依赖。

3. 生态卡位:模型-芯片-应用闭环

上海AI生态的“黏合”模式值得借鉴:

- 芯片适配模型:天数智芯、壁仞科技快速完成DeepSeek全系列模型适配,形成“国产芯片+国产模型”组合优势;

- 语料-算力协同:库帕思研发智能清洗算子,为芯片企业提供高质量训练数据,降低20%数据处理成本。

五、未来展望:两条路径的生死竞速

根据IDC预测,2025年全球AI芯片市场规模将突破1000亿美元,但初创企业需在两条路径中抉择:

- 自主可控路线:依托政策红利,深耕国产替代(如华辰芯光、壁仞科技),但需承受高研发投入与长回报周期;

- 开源生态路线:绑定国际巨头(如Together AI依附英伟达),快速商业化但面临技术依附风险。

结语

AI芯片独角兽的诞生,本质是技术理想主义与商业现实主义的平衡术。唯有将融资节奏、技术壁垒与生态卡位精准咬合,方能在巨头林立的战场中撕开一道裂缝。